免税事業者はインボイス発行事業者になるべき?~大阪市中央区天満橋の税理士通信~

インボイス制度について、ニュース等でもよく見かけるようになりましたね。

弊所にも相談に来る事業者の方が増えており、

特に免税事業者から「どうしたらいいのか」、「ネットを見てもよくわからない」という意見が多いです。

ということで、今回は免税事業者の対応についてまとめてみました。

結論を先にお伝えしておくと、売上先や業種によってケースバイケース、です(笑)。

こう言ってしまうと読むのをやめる方もいるかもしれませんが、実際にケースバイケースですので

本当に知りたい方は個別にご相談ください。

この記事が、あなたのインボイス制度への対応の参考になれば幸いです。

免税事業者とは

まず、「免税事業者」とは何か?という基本的な説明です。

簡単に言うと、免税事業者とは消費税を納税していない事業者のことです。

原則として、事業者が商品等を販売する際には、その商品の本体価格に消費税10%を上乗せして販売しています。

そして、受け取った消費税分のお金は、一定の計算方法により国に納付する義務があります。

顧客から受け取っているので、当たり前ですよね。

しかし、売上高が1,000万円以下(原則2年前の年間売上高で、詳細な基準は割愛)の事業者は、

顧客から受け取った消費税の納税義務が免除されているのです。

この事業者を免税事業者と呼んでいます。

何でインボイスを発行しないとダメなのか

上記の通り、顧客から受け取った消費税分のお金は、

一定の計算(詳細な計算方法は割愛)をした後、国に納付することとなります。

消費税を納付している売上先は、納付する消費税額の計算をする際に、

今まではどんな領収書等でも、支払った消費税分は控除できていました。

しかし、令和5年10月1日からは、インボイスでなければ消費税の計算上控除できなくなるので、

免税事業者から受け取った領収書等では、納める消費税額で損してしまうという事になります。

つまり、売上先が今まで通りの消費税額の計算をするためには、インボイスが必須になるというわけですね。

インボイスの発行事業者になるデメリット

では、今まで消費税の納税義務が免除されていた免税事業者が、

インボイスの発行事業者に登録したらどのようなデメリットがあるのでしょうか。

それはズバリ、消費税の納税義務が発生するという事です(課税事業者になる)。

今まで免除されていたものが義務となると、拒否反応が出ますよね。

業績が同じだった場合、消費税の納税額だけお金は減ります。

インボイス制度への3つの対応パターン

しかし、そうは言っても売上先から仕事が受注できなくなると困りますよね。

対応方法として、大きく3つのパターンが考えられます。

①免税事業者のままでいる

②そのまま受け入れてインボイスの発行事業者になる

③インボイスの発行事業者になり、簡易課税制度を選択する

①免税事業者のままでいる

免税事業者のままでいる方も多いと思います。

取引先が免税事業者や消費者の場合

例えば、売上先が免税事業者(消費者など)の場合。

飲食店など、消費者相手に商売をしている業種はインボイスを発行しなくても文句を言われることは少ないと思います。

免税事業者同士の取引も消費税に影響が無いので、そのままでも問題ないでしょう。

ただし、会社の接待でよく使われている飲食店などは、

会社の経費にしたい際に、インボイスが欲しいと言われる可能性は大いにありますね。

6年間は経過措置がある

課税事業者である売上先は、インボイスでない領収書等を受け取った場合、

消費税の計算上、仕入税額控除ができなくなります。

しかし、実は制度開始から6年間は、免税事業者からインボイスの交付がなくても、

一定割合の仕入税額(3年間80%、3年間50%)を控除することができます。

この経過措置があるため、しばらくはそのまま免税事業者のままでも

売上先から何も言われない可能性も考えられますね。

②そのまま受け入れてインボイスの発行事業者になる

取引先から「インボイス発行事業者としか取引しない!」と言われる可能性もあります。

取引自体がなくなったら元も子もないので、納税義務が発生してもインボイス発行事業者になる方も多いでしょう。

フリーランスの方は負担が増えてしまいますね。

しかし、納める消費税額の計算方法が2つあり、どちらの方法が得になるか検討して選択できます。

それは③でご説明します。

③インボイスの発行事業者になり、簡易課税制度を選択する

消費税額の計算方法には2つの方法があります。

原則は、売上げに係る消費税額から、経費に係る消費税額を控除した差額を納付します。

しかし、売上高が5,000万円以下(原則2年前の年間売上高で、詳細な基準は割愛)であれば、

簡易課税制度という制度を選択できます。

これは、売上げに係る消費税額を基礎として、みなし仕入率を適用した金額を仕入税額控除として

売上げに係る消費税額から控除するという制度です。

具体的には下記の通りです。

※卸売業の場合(売上高880万円:うち消費税額80万円)

売上げに係る消費税額:80万円 ①

仕入税額控除 :①×90%(みなし仕入率:卸売業)=72万円 ②

納める消費税額 :①-②=8万円

こんな計算イメージです。

原則で計算した場合と、簡易課税制度で計算した場合を比較し、

有利な方法を選択することで、納める消費税額を最小限にすることも可能です。

簡易課税制度の注意点

簡易課税制度を適用する上で、注意点もあります。

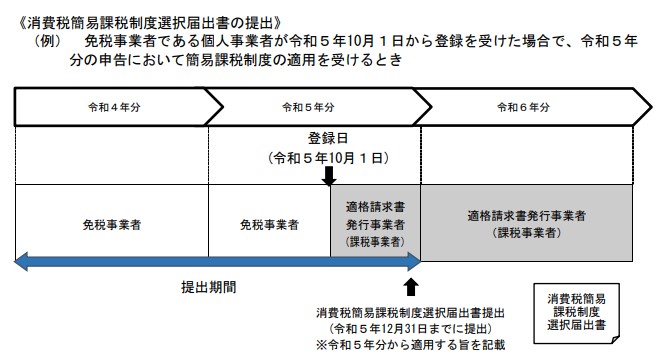

①届出が必要

簡易課税を選ぶためには、原則として、対象となる課税期間が始まる前に、

「消費税簡易課税制度選択届出書」を提出する必要があります。

免税事業者が令和5年10月1日からインボイスの登録を受けて課税事業者となる場合には、

この届出書をその課税期間中に提出すれば、その期間から適用することができます。

つまり、個人事業者の場合は、令和5年12月31日までに提出すればいいという事です。

②最低2年間は計算方法を変更できない

簡易課税を選択すると、最低2年間は簡易課税の計算を続けなければなりません。

1年目は簡易課税の方が有利だったとしても、

2年目の事業の状況によっては原則の計算方法の方が納税額が少なくなることも考えられます。

将来の事業の状況も考えながら、簡易課税制度を選ぶ必要がありますね。

まとめ

いかがでしょうか。

免税事業者のインボイスへの対応としては、下記の3パターンに集約されます。

①免税事業者のままでいる

②インボイスの発行事業者になる(原則の計算)

③ 〃 (簡易課税制度)

しかし、とても制度が複雑で、かつ、条件が事業者ごとにケースバイケースなので、

正直どうしたらいいのかわからないという方がほとんどだと思います。

特に、消費税の計算方法の選択(②か③)をする際は、専門的な知識が必須ですので

税理士に相談することをオススメします。

お悩みの際は、

起業支援・伴走支援・融資支援なら、30代・40代経営者の利益捻出サポーター

大阪市中央区天満橋のこにし税理士事務所まで